布伦特原油价格sina_原油价格布伦特

1.什么是布伦特原油?

2.布伦特原油期货价格与其他两种原油基准价格有什么区别

3.nymex原油和布伦特原油的区别

4.为什么布伦特原油比美原油贵

5.在石油交易中怎么知道某年某月的普式报价和布伦特报价

6.不伦特原油与纽约原油为什么存在价差

7.布伦特与WTI原油价格差为何越来越大?

今融原油网---布伦特是出产于北海的布伦特和尼尼安油田的轻质低硫原油,在期货、场外掉期、远期和即期现货市场上被广泛交易。现全球65%以上的实货原油挂靠布伦特体系定价。

布伦特原油价格以美元计算。

报价方式:美元及美分每桶。

最小价格波动:0.01美元每桶。

合约最小变动档:每张合约10美元。

什么是布伦特原油?

52.79美元/每桶。

布伦特是出产于北海的布伦特和尼尼安油田的轻质低硫原油,在期货、场外掉期、远期和即期现货市场上被广泛交易。现全球65%以上的实货原油挂靠布伦特体系定价。布伦特原油的装运港为北海设得兰群岛的索伦佛(SullomVoe)。

主要用户是位于西北欧和美国东海岸的炼油厂。

为了提高布伦特原油和WTI原油差价交易有效性、流动性和实现成本控制,NYMEX将布伦特原油期货交易的公开报价设定在都柏林的交易大厅,

其余时间在NYMEXACCESS电子系统平台上交易。公开叫价时间为都柏林时间上午10点至下午7:30,NYMEXACCESS系统电子交易时间为都柏林时间下午8:15至上午9:30。

布伦特原油期货价格与其他两种原油基准价格有什么区别

布伦特原油是出产于北大西洋北海布伦特地区的轻质低硫原油。布伦特原油期货合约在洲际交易所(ICE)及纽约商业交易所(NYMEX)上市交易,目前布伦特原油期货价格已成为最重要的全球油价参考指标。 内容来 WTI原油即美国西德克萨斯轻质原油,是北美地区较为通用的一类原油。WTI原油期货合约是纽约商业交易所(NYMEX)的旗舰期货交易产品,其价格已成为北美地区和美国国内的原油价格定价基准。WTI原油期货也是国际市场最具市场指标性的原油期货之一。 原油ETF是什么?原油ETF介绍及发展概况? 作为全球最为重要的能源之一,原油在国际大宗商品市场占据重要位置.境外市场主要通过商品互换、商品基金及相关ETF(交易型开放式基金)和相应的股票、债券等途径和方式投资商品或原油市场.原油期货因其价格连续、交易便捷、代表性强,成为国际原油价格最主要的指标.纽约商品交易所(NYMEX)的WTI原油期货和洲际交易所(ICE)的Brent原油期货是目前世界上最重要的两个原油价花缉羔垦薏旧割驯公沫格基准.相比原油期货,原油ETF的发展历史相对较短. 诞生时间及活跃度 内容 全球第一只原油期货ETF诞生于2005年,当时世界经济强劲复苏,全球原油需求增长明显,农产品等初级产品价格加快上涨,国际原油价格首次突破60美元/桶.之后,原油价格步入一个全新的快速上升通道,全球经济始终处在高油价压力下.投资者希望能有一种便捷、成本低廉的方式投资原油资产.就是在这样的背景下,世界上第一只原油ETF应运而生.

nymex原油和布伦特原油的区别

全球石油供应地区主要分为三块,一是布伦特北海,二是欧佩克组织,三是美国的 wti。其中美国的 wti 是不向世界市场开放,所产石油的九成均被联邦采购存储于墨西哥湾。而欧佩克组织的产能六成均位于中东动荡地区,故造成供应不稳定的情况,自然导致了地缘稳定,交通便利的英国北海石油产区的需求。故布伦特原油的价格往往较高的主要原因。其次,欧佩克组织的原油采掘成本大大低于布伦特原油的采掘成本。

关注原油期货的者应该有留意到,市场上经过长期交易已经形成了三种基准价格,包括美国纽约商品交易所轻质低硫原油价格、英国伦敦国际石油交易所北海布伦特原油价格和阿联酋迪拜原油价格。

而在各种资讯新闻中提到的国际油价一般是两种,布伦特原油和纽约原油。从原油质地来说,这两种原油主要是含硫量的不同,纽约原油的含硫量较布伦特原油还要少,但是价格稍高。这种价差区别是由两种原油的供给和需求以及对应的炼油能力决定的。除此之外,纽约原油期货和布伦特原油期货的价格区别还在于布伦特原油的品质叫纽约原油期货稍低。

这三种国际原油的3种基准油价均分为现货价格和期货价格,这里整理了部分资料,简要介绍这三种油价的区别。

1、中东迪拜原油

在各类资讯中,迪拜原油是我们比较少看到的。这种原油产自阿联酉迪拜,是一种轻质酸性原油,因对市场影响较小,这里就不详细介绍了。

2、北海布伦特原油期货

北海布伦特原油期货是在欧洲伦敦国际石油交易所进行交易的。而我们通常所说的“伦敦市场油价”也就是指下一个月交货的伦敦国际石油交易所北海布伦特原油期货价格。北海布伦特原油从质地上来说也是一种轻质原油,但其品质略低于纽约商品交易所的轻质低硫原油。非洲、中东和欧洲地区所产原油在向西方国家供应时通常采用布伦特原油期货价格作为基准价格。

3、纽约原油期货

纽约原油期货是在美国纽约商品交易所交易的一种轻质低硫原油期货,又被称为“西得克萨斯中质油”或“得克萨斯轻质甜油”。而市场上所说的“纽约市场油价”就是指纽约商品交易所大致下一个月交货的轻质原油期货价格。纽约原油期货的品质较好,其价格是北美地区原油的基准价格,也是全球原油定价的基准价格之一。

这三种原油期货同属国际原油基准价格,其中布伦特原油是市场交易最广泛的原油期货之一。

为什么布伦特原油比美原油贵

NYMEX原油和布伦特原油都是全球重要的原油基准价格,但它们之间存在一些关键差异。以下是两者的主要区别:

1.交易所和合约标的:NYMEX(纽约商品交易所)原油期货合约的交易所是芝加哥商品交易所(CME),合约标的为美国西德克萨斯轻质低硫原油(WTI)。而布伦特原油期货合约的交易所是伦敦洲际交易所(ICE),合约标的为布伦特混合原油,其主要在英国和欧洲北部生产。

2.生产地和交货地:NYMEX原油的主要生产地是美国、加拿大和墨西哥等北美地区。而布伦特原油的主要生产地包括北海、非洲、中东和南美洲等地。在交货地方面,NYMEX原油主要在美国俄克拉荷马州库欣(Cushing,Oklahoma)进行实物交割,而布伦特原油可在欧洲或北海地区进行实物交割。

3.品质差异:NYMEX原油和布伦特原油在品质上存在差异。NYMEX原油的API重力一般在39.6至42.4度之间,硫含量低于0.42%,而布伦特原油的API重力一般在38.0至38.3度之间,硫含量通常在0.37%左右。这些差异可能导致它们在炼油过程中的处理方式有所不同。

4.市场参与者和影响力:NYMEX原油期货合约主要受到美国市场影响,而布伦特原油期货合约则受到全球市场的影响,特别是欧洲和亚洲地区。因此,布伦特原油价格往往被看作是全球原油市场的基准价格。

5.价格差异:由于上述差异以及市场供需关系等因素,NYMEX原油和布伦特原油的价格通常会有所不同。通常情况下,布伦特原油的价格会高于NYMEX原油,但这并不是绝对的,两者之间的价差可能会受到多种因素的影响。

总之,NYMEX原油和布伦特原油都是全球重要的原油基准价格,但它们之间存在一定的差异,包括交易所、合约标的、生产地和交货地、品质差异、市场参与者和价格等。这些差异可能导致它们在全球原油市场上的地位和作用有所区别。

在石油交易中怎么知道某年某月的普式报价和布伦特报价

布伦特原油和美元都是世界原油交易定价的基准,但实际上我们在交易软件中会发现布伦特原油总是要比美原油要高那么一点,那这是是什么原因造成的呢?

为什么布伦特原油比美原油贵?

布伦特原油之所以比美原油贵,主要是布伦特原油的开采成本难度和开采成本要高于美原油。布伦特原油产自北大西洋北海布伦特地区,海上开采,难度大,成本高;WTI原油以轻质原油为主,开采难度小,成本低。

虽然两者之间的价格不一样,但实际上走势是高度相关的,由于有一定的价差,所以这为原油投资者提供了套利的机会。所谓价差套利就是当两个相关品种的价差高于正常价差的时候,做多低价的品种的同时做空高价的品种;或者在价差低于正常价差的时候,做空高价的品种的同时做空低价的品种。

不伦特原油与纽约原油为什么存在价差

世界石油价格体系

1、原油定价基本方法:

原油贸易(尤其是长期合同贸易)的定价,大多采用公式计价发,一般需要:确定基准油、确定基准价、确定贴水,基本公式为:

某种原油结算价格 P=A+D 其中:A为基准价,D为贴水。

有些原油使用某个报价体系中对该种原油的报价,经公式处理后作为基准价;有些原油由于没有报价等原因则要挂靠其他原油的报价。

2、基准价的确定:

(1)、与期货市场相联系的定价:期货市场已经在某中程度上替代了现货市场的价格发现功能,成为原油价格变化的预先指标,世界原油贸易大多数参照交货时一段时间的期货市场价格定价。目前,全球原油贸易的基准价主要参照NYMEX的WYI原油期货价格和IPE的BRENT原油期货价格。

(2)、与现货市场相联系的定价:石油现货市场有两种价格。一种是实际现货交易价格;另一种是一些机构通过对市场的研究和跟踪而对一些市场价格水平所做的估价,一般是选用一种或几种参照原油的价格为基础,再加升贴水。其中参照油的价格并不是某中原油某个具体时间的具体成交价,而是某个或几个报价机构对某中原油价格的估算价格,即市场常说的石油价格指数。

反映现货市场的价格的报价系统和价格指数有:普式报价PLATT ‘S、阿各斯报价Petroleum Argus、路透社报价Reuters、美联社Telerate、亚洲石油价格指数APPI、印尼原油价格指数ICP、远东石油价格指数FEOP、瑞木RIM。原油现货时常的报价多采用离岸价FOB,有些油种采用到岸价CIF。

(3)、与各种官价(一揽子价格)相联系的定价:中东产油国出口油定价方式分为两类:一类是与出口目的地基准油挂钩的定价方式。另一种是出口国自己公布价格指数,石油界称为“官方销售价格指数”(“官价”OSP)。阿曼石油矿产部公布的原油价格指数MPM,卡塔尔国家石油公司公布的价格指数QGPC,阿布扎比国家石油公司ADNOC价格指数。

3、参照油品的选择:1、欧洲—BRENT布伦特原油定价(即期和远期)。2、北美—WTI西得克萨斯中质油。3、中东—BRENT(出口欧洲),WTI(出口北美),阿曼和迪拜原油(出口亚太)。4、亚太—一种以印尼某种原油的印尼原油价格指数或亚洲石油价格指数为基础,加上或减去调整价;另一种以马来西亚塔皮斯原油的亚洲石油价格指数为

布伦特与WTI原油价格差为何越来越大?

纽约和布伦特原油价差原因的详细分析

从纽约原油的持仓变化情况看:

以生产商等在内的商业型参与者、掉期交易商、管钱的(基金,或者资本管理公司)以及其他(华尔街的1级交易商)和不用报告(也就是散户和小交易商)组成的持仓报告

在布油上面,生产者,石油使用者以及加工者在市场占的比重大于纽约原油交易所四者占的比重。也就是说,纽约交易所的非商业性的交易头寸更加多,投机情绪更加浓厚。

首先看看所谓的期货主力军,生产商等的头寸变化:

伦敦:

4日,139541张多头合约,231629张空头合约,总合约数为371170份,多空比是:空头合约除以多头合约数:1.68

8日,189456张多头合约,274066张空头合约,总合约数为463522份,多空比是:1.45

多头增加的比例较大

但是,交易商以及对冲基金方面,都在削减多头,所以,可以认为,布油的上涨动力来自于生产商等商业性的头寸交易,这些头寸是如何获利的?

纽约:

4日:255853张多头合约,403143张空头合约,总合约数是658996张合约,多空比是:1.58

8日:424615张多头合约,619085张空头合约,总合约数是1043700张合约,多空比是:1.46 依然是多头增加比空头快,但因基数不一样,其实多头只增加了17万份左右的合约,空头增加了21万份的合约

但是,掉期交易商的套期保值spreading合约,从21万份左右,增至73万多份,超过了那些石油生产商所持有的所有头寸,且空头仓位剧增6万多份,达32万份合约,多头只增加了1万份不到,达22万多份合约。

而管钱的和一级交易商的空头比例都在削减,但最明显的问题在于,所有的市场参与者,除了散户和生产商,spreading合约数都是暴增,管钱的的套期保值从17万份上升到31万份,顶级交易商的从18万份上升至61万份。

也就是说,市场的关键变动在spreading头寸的增加,后面分析增加产生的各种可能。

布油的持仓总量,多头+空头大约是120万多张合同

纽约的持仓总量,大约是560万张合同,空头多头对半分。

也就是说,布油的合同不到纽约合同的四分之一,纽约原油每天交易量在30万份合约左右,布油平均在9万份合约交易量。纽约原油对全球的影响比布油大得多。

2009年美国十大原油进口来源国:

加拿大(198.4万桶/天)

墨西哥(95.1万桶/天)

尼日利亚(94.8万桶/天)

沙特(83.7万桶/天)

委内瑞拉(80.9万桶/天)

伊拉克(45.8万桶/天)

安哥拉(40.8万桶/天)

巴西(26.1万桶/天)

阿尔及利亚(21.9万桶/天)

哥伦比亚(21.6万桶/天)

价差的形成,源于纽约原油市场,基金跟商业参与者都一致增加空头合约有关,怎么理解这种现象?

中东政局动荡,首先影响了布油的行情,欧洲和亚洲各国影响最为深远,因为欧洲亚洲石油的主要进口地就是波斯湾一带及俄罗斯。

另外,从长期而言,随着中东问题的发酵以及持续影响,油价必定波及美洲,因为很多国家可能会改变自己的石油供给路线,倾向于向油价低很多的美洲各国进口石油。

当然,巨大的差价,可能使得套利资本急剧增加,所以从长远看,石油价格依然趋向于均衡。

从市场角度看,纽约原油价差可能短期存在,而从长期看,差距会逐渐缩小

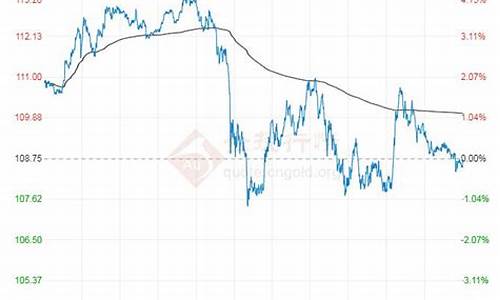

为全球原油价格基准的布伦特原油上涨逾30%,但作为美国原油基准的纽约商交所西得州中质油(WTI)价格涨幅不及前者一半。

这导致原油市场两大基准价格的价差扩大。目前布伦特较WTI的溢价一年多来首次超过10美元。而1月份时两者还几乎是平价。

问题的关键在美国俄克拉荷马州的库欣市。这座城市拥有大约8,000人口,是WTI的交割地和主要存储地。

最近几个月来,美国的原油库存迅速增长。美国能源情报署(Energy Information Administration,

简称EIA)周三公布的数据显示,库欣的原油库存已达到4,870万桶,其存储能力约为7,000万桶。EIA称,美国整体的原油库存量也达到过去80年来同期最高水平。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。