未来几年石油价格预测_未来石油价格走势如何?

1.石油价格还有多大的涨幅?

2.油气需求量变化趋势预测

3.未来油价,会重回高位吗?

目前的石油需求预测方法可以分为两类:一类是宏观预测法,是以宏观经济分析预测为基础,研究石油消费与国民生产总值、人口及石油价格等的关系,并根据石油消费与经济发展的关系及发展趋势,预测未来石油消费。这类方法包括石油消费弹性系数法、能源消费强度法和人均石油消费法等。另一类是部门分析法,就是分析每一个石油消费部门的石油消费与本部门消耗石油的机具、产品等的相互关系,如汽油消费与汽车保有量的关系、化工产品产量与石油消费量的关系等,根据这种关系预测本部门未来石油消费的增长趋势,所有部门预测值的综合就是全国未来石油消费量。

这两种预测方法各有优缺点。部门预测法的优点是充分应用了各部门对未来发展前景预测,包括未来产品的市场需求、节能和能源替代等大量技术和经济分析,以及油价和行业技术发展对各部门未来石油需求的影响。这种预测的缺点也是显而易见的,这种预测涉及各部门各环节的石油消费预测,每一个部门每一个环节预测的误差都会出现在总体预测中,预测的综合误差就是每一个部门每一个环节预测的误差的综合,因此增加了误差的概率;另一方面,这种预测也不能考虑不可预见的对石油需求的影响,特别是对长期预测可能会造成更大误差。宏观预测法是以国民经济发展为依据进行预测,是以国民经济综合数据为基础,消除了部门之间预测可能造成的误差加和,过去曾发生过的不可预见的影响,替代能源、节油技术进步和油价变化的综合影响,适合于长期趋势的预测。

本次的中国石油需求预测是建立在中国和美国石油消费对比研究的基础上的宏观预测。设现在的高油价将使中国石油需求明显下降,石油利用效率不断改善;设未来20年中国的石油消费强度沿着美国过去20年走过的道路不断改善,经济发展对石油的依赖显著地降低。在此设下,使用石油消费强度和石油消费弹性系数两种宏观预测方法,取美国1980~2000年的石油消费强度值和石油消费弹性系数作为中国2000~2020年的石油消费强度和石油消费弹性系数进行预测。

(1)根据石油消费强度法预测石油消费量。近20年来,虽然中国石油消费总量逐年增加,但单位国内生产总值的石油消耗却在逐年降低,石油利用效率有了很大提高。单位国内生产总值的石油消耗从18年的0.6吨/1000 美圆左右下降到了2000年的0.18吨/1000 美圆,在22年里下降了70%。预测随着石油利用效率的提高,中国单位国内生产总值的石油消耗也降持续降低。对照美国石油消费强度演化趋势和中国石油消费强度演化趋势发现,目前中国正处于美国1980年的石油消费强度水平,如果将美国的石油消费强度演化趋势整体向后移20年作为中国未来发展的趋势(图6.26),到2010年中国石油消费强度将降到0.12吨/1000美圆左右,预计比2000年下降33%左右;2020年中国石油消费强度将降到0.10吨/1000美圆左右,预计比2000年下降44%左右。根据中国国民经济发展目标和石油消费强度演化趋势预测,2010年中国石油需求为3.92亿吨,2020年为5.99亿吨(表6.1)。

利用石油消费弹性系数预测中使用的GDP数据来自国家权威数据,石油消费强度数据借用美国数据,数据可靠性是相当高的。但是,预测的石油消费强度目标是2020年中国的石油消费强度达到美国2000年的水平,美国目前并不是世界上石油利用效率最好的国家。目前美国的石油消费强度几乎比西欧国家平均高60%左右,更比日本高出1倍以上。如果以西欧国家作为目标,或者以日本作为目标,预测的中国未来石油需求量将大大减少。2020年中国石油消费强度下降到西欧、甚至日本2020年的水平的可能是存在的,也有可能实现。因为未来节能技术、新能源开发和替代都将更先进、有效。

图6.26 中国单位国内生产总值石油消耗预测

表6.1 中国未来石油需求预测(石油消费强度法预测)

①2005年GDP来自国家统计局,2010年GDP来自《中国国民经济和社会发展第十一个五年规划纲要》,2020年GDP按院发展研究中心预测2010~2020年间6.50%的增长速度预测。

②GDP以2005年平均8.19汇率折算。

③来自国家统计局简报。

(2)石油消费弹性系数法预测。石油消费弹性系数是石油消费增长率与国内生产总值增长率的比值,代表国内生产总值每增长一个百分点所需的石油消费增长率。这是能源预测中最常见的方法,预测公式如下:

En=E0·(1+Tn·Gn)n

式中,En为第n年石油需求量;E0为起始年石油消费量;Tn为第n年石油消费弹性指数;Gn为第n年国内生产总值增长率。

石油消费弹性系数的变化与国民经济发展速度、产业结构、石油价格、节油技术进步和其他能源替代水平等因素有关,其中石油价格影响因素是比较重要的影响因素。一般来说,随着国民经济的发展,就业人员从第一产业向第二产业、从第二产业向第三产业转移,各产业对国民经济贡献也随之发生变化,石油消费较少的第三产业对国民经济贡献逐渐增加,石油消费弹性系数随之降低。石油价格的增长导致替代能源发展和节油技术进步,使石油消费下降,石油消费弹性系数随之降低。美国在13年第一次石油危机之前,世界石油价格较低时,石油消费占一次能源消费的47%,石油消费弹性系数在0.5~1.0 之间。13~18年石油消费出现负增长,石油消费弹性系数为负值。18年以后,美国石油消费重新增长,但石油在美国一次能源消费中的比例下降到了40%左右,石油消费弹性系数相应的下降到了0.43左右。自“九五”以来,中国石油消费弹性系数一直处在0.5~1.0之间,2000~2005年,石油消费弹性系数平均为0.71。在经历了2004年的高油价和能源短缺以后,中国加快了替代能源的开发和节油技术进步。根据前面分析,2010年以后中国石油消费增长速度将明显回落。预计2010年、2015年和2020年中国石油消费弹性指数依次为0.62,0.55和0.43,相应的石油需求量为3.70,4.36和4.亿吨(表6.2)。

表6.2 中国未来石油需求预测(弹性系数法)

弹性系数预测需要使用基础年石油消费量、国民经济增长速度石油消费弹性系数等参数,这些参数由于来源不同差距很大。本次预测用的2005年中国石油消费量3亿吨是国家统计局的官方数据,经济增长速度数据也来自国家“十一五”规划,弹性系数取自美国历史数据,这些数据基本上排除了作者的个人因素,预测结果应该更为可信。

石油价格还有多大的涨幅?

对于地球来说,石油可以说是一种非常有利的,如今的汽车,路基建设等都跟它存在一定关系。而随着人类科学技术发展,石油的需求可以说是越来越高了,然而对于未来是否有更多的石油来支撑人类的一个发展,这个是无法进行断定的。

当然如今可能不少的科学爱好者会说,INE原油暴跌6%,还在不断的创下新低,石油可谓是如今没有多大的用处了一样,其实这并不是,只是在特殊的时期可能出现一点?波动?而已。

石油会成为?价?吗?

从现有的情况来说,石油的存储确实较多,而一则关于?终于可摆脱石油困扰 专家研发新型生物燃料:廉价还不伤机器?消息再次引发了热议,这是不是意味着石油可能成为?价?。

确实这个标题看上去倒是有那么回事情,因为说的是?替代品?研究获得了重大突破,所以说我也就赶紧来看看,科学专家们是发现了什么?好产品?,能够在石油的问题上解决。

难道是水变汽油?肯定不是这种离谱的情况。根据科学报告指出,这是一项国际研究合作标志着生物丁醇的商业化生产迈出了重要一步,使生物丁醇作为汽油发动机燃料的替代品及为远离化石燃料铺平道路。

因为丁醇与汽油的关系比乙醇更密切,可以由石油合成,也可以由生物质制成,所以说这就是科学家们说的石油?替代品丁醇,确实比石油廉价很多。

什么是丁醇?

丁醇在科学记录之中是无色液体,有酒味,而这里说的丁醇直接是与一般的丁醇可能不一样。《美国化学学会期刊》(Journal of the American Chemical Society)公布的丁醇是一种高能量生物燃料,所以是我们上面说的生物丁醇,与传统燃料相比,每加仑可支持汽车多走10%的路程,与乙醇相比,可多走30%的路程,这是它产生动力上面的一个优势,是比较好用的。

而这次的研究揭示了生产生物丁醇的关键性突破。根据科学报告指出,科学研究人员们开发了一种新的金属有机框架(MOF),它能有效地将?生物丁醇?从生产燃料所需的发酵生物质的发酵液中分离出来,能够产生更加?纯?的丁醇物质,这样在使用的时候可能会更加好一点。

其实这就像是我们说的石油一样,那就是可以在?纯度?上提升,不是有92/95/98等油质的区分,其实这就是一个道理,所以说分离得越好,那么使用的效率也就更加好。

不过按照常规的情况来说,与乙醇相比,丁醇生产的成本要高得多。需用较大的蒸发、加热、冷却等设施,所以说科学家们如今的正在尝试使用新的金属有机框架来扩大分离方法的规模,可以说在改变生成过程之中的一些弊端,分离更加的轻松了,而不是像以前那么难上加难的进行生产。

整体上而言,看上去石油的替代品廉价好用是最关键的问题,未来市场可能是比较大的。

真的能够完全替代石油吗?

对于这个问题,可以说也不能肯定,虽然在一定程度上可以看到,丁醇的利用率确实比较高,并且减少石油的使用还会降低对如今生态环境的一个破坏,毕竟全球都在不断地呼吁?保护地球?,所以这个研究是值得提倡的。

但是生产丁醇也需要原材料,所以这明显不可能完全地将?石油?替代了,顶多各占一部分比例才行。

所以说如果能够大规模的使用丁醇,未来我们在选择上也可以自我控制,但是如今的研究可能是朝着不依赖化石燃料的方向发展的一个重要里程碑,并且上面我们也看到报告说了?廉价还不伤机器?,很多人必然会往这个方向行走。

但是还是那句话,完全替代石油基本不可能,就算是汽车不用了,其他地方还是需要使用到石油的成分,这就是一个大概的情况。

当然,最后的感谢下这次的科学研究者们,研究出了这种新型的金属有机框架,确实算是一个重大突破,因为可以分离出更好的丁醇。这是由Stylianou及其来自瑞士、中国、英国和西班牙大学的同事共同完成的,基于铜离子和碳硼烷羧酸配体,称为mCB-MOF-1。

科学研究人员们也表示,生物燃料的发展在未来可能成为必然的趋势,因为有助于减少气候问题。

而如今生物丁醇比生物乙醇更好,包括与汽油一样的能量密度,并且与汽油充分混合,能够提升更强的动力,那么石油的使用价值可能就为稍微出现下降波动,那么未来必然会在市场之中立足,未来可能成为比石油还值钱的东西,所以后期发生如何的转变,我们再来看看,这是科学研究人员们的一个新突破,辛苦了。

油气需求量变化趋势预测

2008年以来,国际煤炭价格大幅上涨。澳大利亚BJ标准动力煤现货均价从去年底的月均88.9美元/吨涨到今年4月24日的124.65美元/吨,半年时间上涨了35.75美元/吨,涨幅超过40%。与去年同期53.27美元/吨价格相比,涨幅更是达到了134%。

在煤炭价格持续上涨的背后,是上涨幅度更大的国际原油价格,2006年以来,国际原油价格大幅上升,从2007年初不到60美元/桶迅速上涨至2008年4月21日的116.69美元/桶,创下历史新高,涨幅接近100%。相比之下,等热值原油与煤炭价差已经处于历史高位区间,按照当前最新价格为基准来进行比较,相同热值的原油与煤炭价格比已经达到5倍左右,而历史上这一比值始终维持在1.5-2倍,煤炭比价优势十分明显,原油价格的不断上涨为煤炭价格起到重要的拉动作用,在煤炭价格在长期低迷之后走出回归路线的因素外,国际煤油之间价差的不断扩大为煤炭价格持续上涨创造了空间。

另一方面,相比石油42年的储期,全球煤炭还可使用超过140年。随着石油的日益枯竭,以及煤炭利用技术的进步,在原油价格居高不下的背景下将促使对能源的使用重心转向煤炭,这也将带动煤炭价格呈现长期上涨态势,而对于未来国际煤炭价格还有多大的上升空间,我们以石油价格为参照来做一个粗略的估算,以期对未来煤炭价格走势有所了解。

从原油与煤炭等热值换算角度,以澳大利亚BJ煤炭为例进行估算,澳大利亚BJ煤炭热值约为5500大卡/千克,按国际标准的等热值换算,1千克原油相当于1.4286千克标准煤,1千克原煤相当于0.7143公斤标准煤,而原煤对于未来石油价格,我们初步以未来原油价格保持在110美元/桶为标准来进行计算,同热值的煤炭价格应该达到401.5美元/吨,考虑到使用效率、成本等因素,我们将这一比值设定为1.5-2倍为合理区间,换算结果后,如果未来原油保持110美元/桶的水平,相应的煤炭价格应该在200-268美元/吨的水平,按照4月24日澳大利亚BJ标准动力煤价格为124.65美元/吨来计算,未来如果原油价格保持在110美元/桶的前提下,动力煤价格还有大概75.35-143.35美元/吨的上涨空间。

如果说理论等热值换算比较脱离现实的话,那么利用目前煤变油项目中的转化率来计算可能会更加具有现实意义。国际上有一个“煤变油”效益的通行法则,即原油价格每桶22-28美元之间时,“煤变油”就能保本运营,油价突破28美元,效益就十分显著。以神华集团的“煤制油”工程为例,按照权威部门专家的估测,其每桶原油的生产成本在30-40美元之间,作为转化率最高的神华煤变油项目,每生产1吨成品油需要消耗3吨优质煤,其他企业煤变油项目则在每4吨原煤转化1吨成品油的水平区间,考虑到未来技术的不断成熟,煤变油的转化率不断提高,我们权且以神华煤变油项目每3吨原煤转化1吨成品油的转化率为参照标准计算,同时原油提炼为成品油的比例为75%,每桶原油按137公斤计算,则为1吨原煤与3.24桶原油提炼成品油质量相当,同样,我们以未来原油价格110美元/桶计算,相应的原煤价格则为356.4美元/吨。目前用煤变油技术所提炼的成品油在纯度及质量上远远高于通过原油提炼,使用效率大大提升,以1.5-2倍的价格比值计算,当原油在每桶110美元时,合理的煤炭价格应为178.2-237.6美元/吨的水平。按照4月24日澳大利亚BJ标准动力煤价格为124.65美元/吨来计算,动力煤价格的上涨空间为53.55-112.95美元/吨。

通过以上两种不同的计算方式,我们可以粗略的得到一个煤炭价格的上涨空间,按照热值转换计算,上涨空间为75.35-143.35美元/吨,按照煤变油的角度计算则为53.55-112.95美元/吨,如果考虑到煤变油的产品质量因素,那么这两种不同的估算思路其结果基本是在一个区间之内,诚然,我们只是针对原油与煤炭进行价格比对,而影响未来煤炭价格走势的因素绝不仅限于此,但是就目前的形势来看,煤炭价格的未来上涨空间还是十分乐观的。

未来油价,会重回高位吗?

1.石油需求量未来变化趋势预测

根据BP公司2013年的能源统计报告,从中可以得到从1980年至2010年间中国石油消费量值见表4-16。

表4-16 中国石油历年消费量统计 单位:106t

数据来源:BP Statistical Review of World Energy June 2013 和中国国土综合统计。

将表4-16数据做散点图,见图4-9。可见,1980年至2012年间的消费量的变化趋势基本呈现指数变化规律性,所以可以使用回归预测模型。

图4-9 中国历年石油消费量散点图

利用SPSS 19.0软件,将表4-20中的数据进行处理,得到不同回归模型的可决系数(R2)和拟合度结果状态值,包括线性、二次、三次和复合函数的回归模型。而二次回归的可决系数R2=0.996;单因素方差分析时F=3566.08很大,F>F0.05(r-1,n-r)或p<0.05,表现出因素具有显著影响力特征。因此,中国石油消费量1980年至2012年间的回归预测模型见公式(4—8)。

y=0.43x2-2.261x+87.281。(4—8)

而且, =3.3158。

所以可以使用预测模型公式(4—8)进行中国石油消费量的回归预测。预测结果见表4-17。

使用灰色预测方法,中国石油的生产量符合“灰因白果律”的灰色预测。本次预测的X(0)(1)即为1980年的消费量值,即 (1)=85.4;t为1取到33的整数。可得GM(1,1)预测模型公式(4—9)。

中国油气战略储备研究

检验计算,平均相对残差值为0.0056,小于0.05。

后验差检验计算结果显示C=0.086<0.35。

小误差概率检验计算P消费量=0.9944>0.95。

说明中国石油消费量的G M(1,1)模型公式(4—9)精度为一级。用此模型进行预测计算结果见表4-17。

表4-17 中国石油消费量预测值 单位:106t

由表4-17可见,中国的石油消费量到2015年将达到(563.1~584.4)×106t,2020年增至(717.4~800.4)×106t。

2.天然气消费量未来变化趋势预测

根据BP公司2013年的世界能源报告公布的数据(表4-18)做散点图(图4-10)可以看出,中国天然气需求变化趋势规律性较强,使用回归手段进行预测即可。

表4-18 中国天然气历年消费量统计 单位:109m3

数据来源:BP Statistical Review of World Energy June 2013。

利用SPSS 19.0 软件,将表4-18 中的数据进行处理,得到不同的回归模型可决系数(R2)和拟合度结果状态值,包括二次、三次、复合函数和指数函数的回归模型。而三次回归的可决系数R2=0.993最大;单因素方差分析时F>F0.05(r-1,n-r)或p<0.05,表现出因素具有显著影响力特征。因此,中国天然气消费量1980年至2012年间的回归预测模型见公式(4-10)。

图4-10 中国历年天然气消费量散点图

y=0.013x3-0.436x2+4.292x+3.665。(4-10)

而且, =2.29223。

所以可以使用预测模型公式(4-10)进行中国天然气消费量的回归预测。预测结果见表4-19。

表4-19 中国天然气消费量预测值统计 单位:109m3

表4-19中数据显示,中国的天然气消费量将呈现快速上升趋势。2015年达到约200×109m3,到2020年升至约340×109m3。

由表4-11和表4-19数据共同的显示,按照目前中国的天然气需求量和生产量的增长速度推算,中国的天然气市场又是一个继石油市场之后的供小于求的市场,到2015年供求将产生约22×109m3差额空间,到2020年这个缺额达到76×109m3。

综上所述,在未来的10年中,中国的石油和天然气需求量将稳步提升,而同时生产量的提升速度小于需求量的提升速度。未来中国的能源市场中的天然气的进口依存度将大幅提升。

目前原油价格在40美元左右,相对于此前原油的价格,现在价格虽然不高,但是比年初二三十美金已经上涨了许多,目前来讲,也在合理区间,短时间内油价,不会出现大规模的上涨,倘若未来两年全球经济复苏,油价可能会上涨,但是涨幅有限

首先,全球经济形势受到严峻考验。美国和欧元区作为全球举足轻重的经济体,经济复苏之路漫长而又缓慢,倘若年底疫情依然得不到控制,很可能接下来几年时间,经济都会走在缓慢复苏的路上,经济形势不景气,原油的需求自然会下降,对油价难以形成支撑。目前来看,未来两三年时间,全球经济依然充满不确定性因素,经济的复苏之路布满各种挑战,原油价格后市,也不会出现大规模的上涨。

第二,原油市场减产持续,但是市场需求动力不足。3月份开始,原油价格暴跌,引发金融市场波动,很多国家和地区已经趁低价储备了大量的原油,对原油的需求量并不会增加,相反会削弱。对于产油国而言,哪怕减产,很难以改变市场供过于求的局面,所以说未来油价,在很长一段时间内,上涨的几率较低。

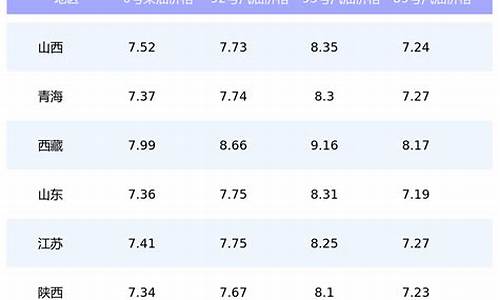

第三,产油国原油生产成本低。原油被称为流动的黄金,也令许多产油国经济腾飞,由于丰富,技术成熟,它们的原油成本很低,类似于沙特产油成本可能在7—15美元左右,俄罗斯产生产成本可能在14—22美元左右,也就是即使低价,对他们来讲依然有利润,这对市场来讲就是一场洗牌,类似于美国的页岩油,生产成本却在30—40美元。

我是Roseview财经,更多问题敬请关注,欢迎一起交流讨论,希望对您有帮助。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。